2025年上半年,A股市场延续了稳健的发展势头,IPO活动持续活跃。Wind数据显示,年内共有51家企业成功登陆A股市场,较2024年同期的44家增长15.91%。从板块分布来看,沪深主板合计迎来18家新股,创业板上市企业数量达到20家,科创板和北交所分别有7家和6家完成挂牌,显示出各板块协同发力、市场结构日益多元的特征。

与此同时,港股市场的回暖态势同样明显。据弗若斯特沙利文统计,截至2025年6月30日,共有42只新股在港交所完成IPO(不含转板、反向收购及介绍上市),新股募资总额达1071亿港元,重回全球募资榜首。更为值得关注的是,上半年共有240家企业递交港股IPO申请(其中主板231家、GEM板9家),较2024年同期的133家增长80.5%,不仅超过2024年全年总数(237家),也高于2023年全年水平(209家),彰显出企业赴港上市热情的显著回升。

一、A股市场 募资与项目数量“双增”,头部律所持续发力

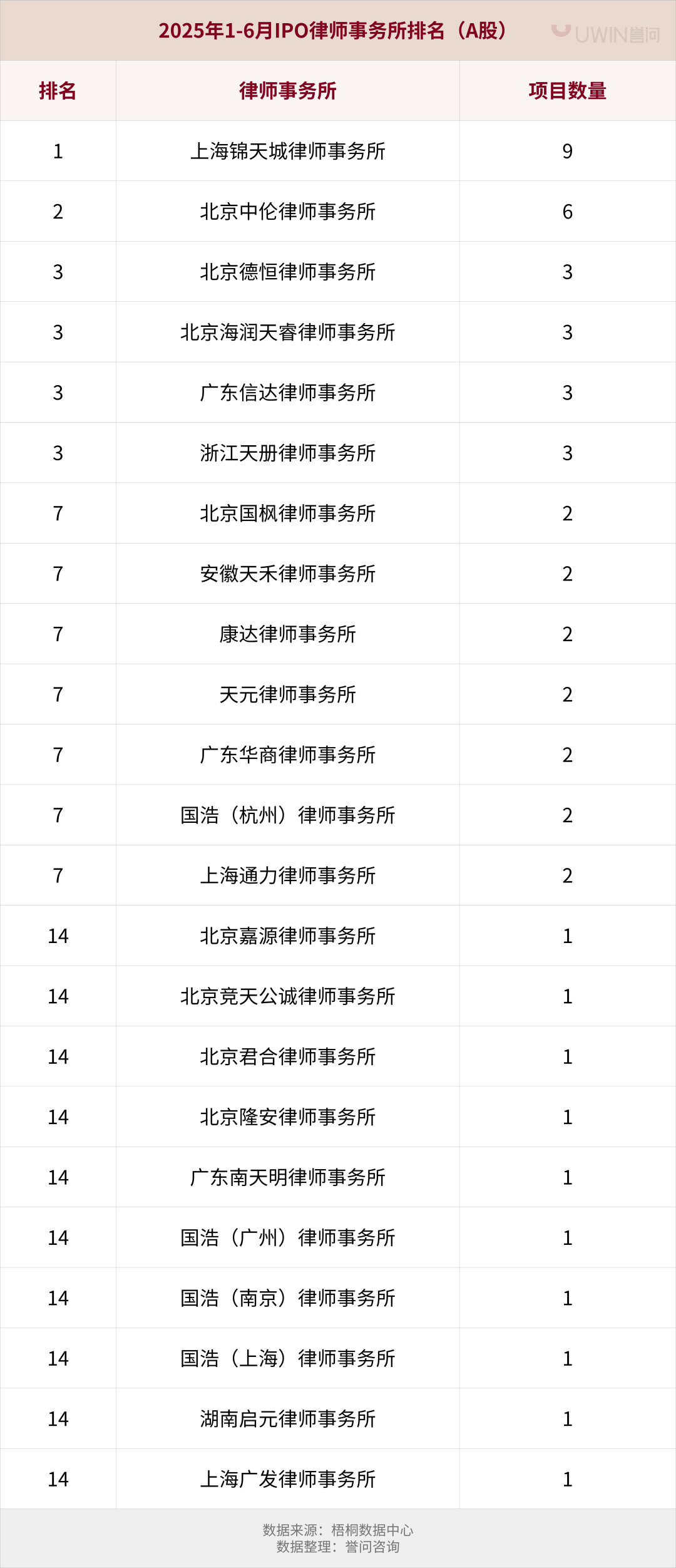

数据显示,2025年上半年,A股共有51家公司完成上市,其中沪市主板12家、科创板7家、深市主板6家、创业板20家、北交所6家,覆盖传统制造、高端装备、新能源、生物医药等多个领域。同比去年同期44家新股,公司数量增长近16%,募资净额也从292.66亿元提升至333.62亿元,增长幅度达14%。这一变化反映出IPO节奏在经历前期调整后已逐步恢复稳定。

在法律服务方面,共有23家律师事务所参与了这批A股IPO项目。从排名看,锦天城以9单位列第一,凸显其在中大型民营企业和地方国资客户中的强大资源整合能力;中伦紧随其后完成6单,继续稳居A股市场一线律所阵营。德恒、海润天睿、广东信达、天册各完成3单,并列第三。

总体来看,A股市场法律服务的结构正从以往的“绝对头部集中”逐步过渡到“强者恒强+区域突围”的格局,中型律所的上升通道仍具空间,但项目质量、执行效率和综合团队实力将是决定胜负的关键因素。

二、港股市场 中资企业集聚发力,港中律所交错合作更为紧密

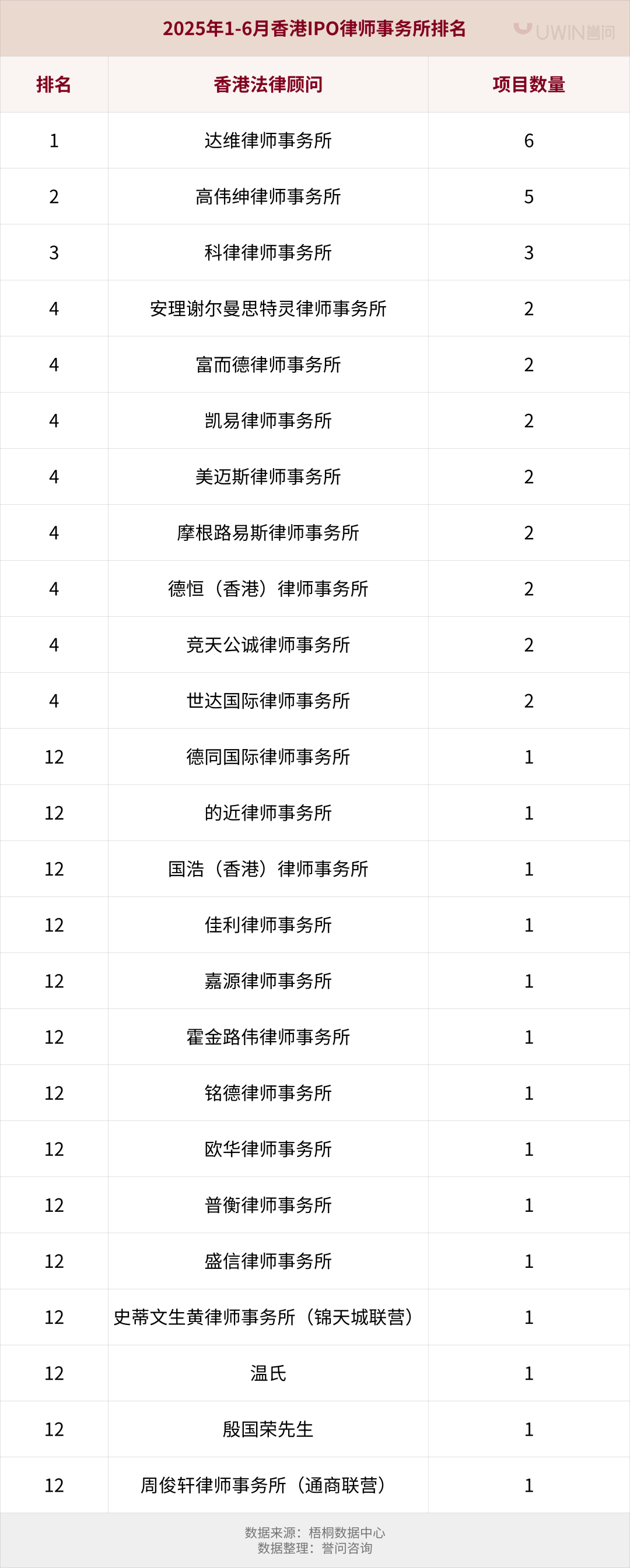

2025年上半年,共有44家公司在港交所完成上市,其中42家采用IPO方式,占比超95%,显示出企业对香港市场融资功能的稳定认可。其中不乏TMT、消费、医疗和新能源等热门行业,部分公司采用双重主要上市架构,反映出内地企业持续推进“走出去”战略的实践节奏。

在中介机构方面,42家IPO公司共聘请了29家券商、25家香港律所、23家内地律所及7家审计机构,体现出高度专业化和多方协作的特点。

从香港法律顾问来看,达维以6单的成绩领先;高伟绅完成5单;科律以3单入围前三。

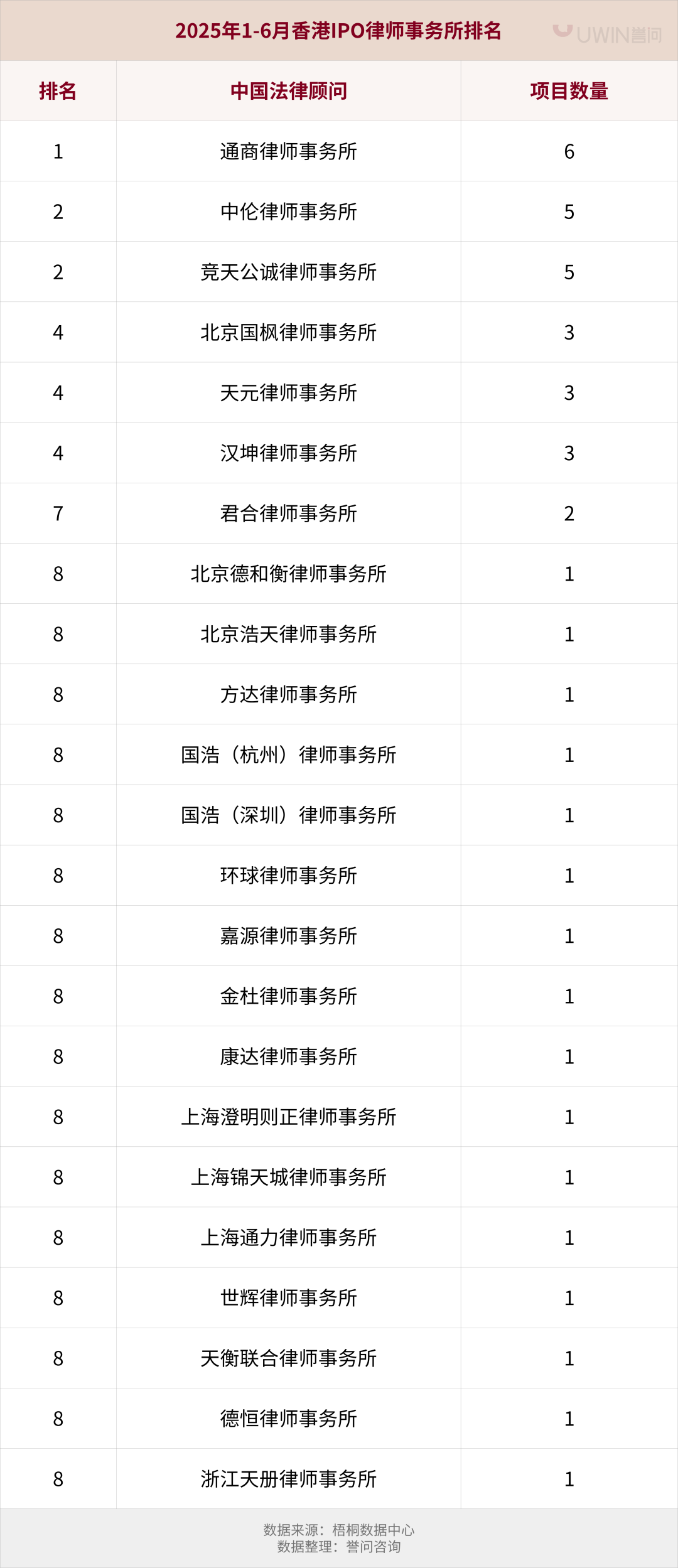

在中国法律顾问排名中,通商以7单位列第一,表现稳健;中伦与竞天公诚各完成5单,并列第二。在港股项目中,头部内地律所已建立起较为成熟的港股项目经验,既能与客户沟通内地监管要求,又能与香港本地律所高效配合。

三、行业观察 市场回暖中的结构性机会

从2025年上半年的IPO数据来看,市场已逐步从前期的观望情绪中恢复。A股募资额回升,项目数量增长,显示出注册制改革带来的制度红利正逐步释放;而港股市场则在政策支持和互联互通机制基础上,吸引更多中资企业借助其国际融资平台实现多元化发展。

对法律服务机构而言,这一轮恢复性增长并不意味着“回到从前”,而是进入了一个更加专业、细化、协作的竞争新阶段:

➣ A股市场:项目更加重视律师团队的“专业+协同”能力,既要具备证券法律服务经验,又需对客户行业有深入理解。头部律所竞争已进入精细化阶段,中小律所则需发挥“快速响应+区域资源”优势方能切入。

➣ 港股市场:跨境业务能力成为评估律所实力的重要指标。能否高效对接客户需求、熟悉中港两地规则、灵活应对监管差异,是决定律所在港股项目中能否占据一席之地的关键。

➣ 律所管理层面:项目资源争夺之外,如何提升团队交付能力、加强青年律师的培训、优化跨办公室协作机制,将直接影响律所在未来市场轮动中的可持续增长力。

四、重构中的竞争格局,专业主义回归正当时

2025年上半年IPO市场的回暖,为法律服务行业带来了新的期待与挑战。市场更加理性、客户更为挑剔、监管趋于透明,意味着单纯依靠资源驱动或规模堆积的模式将逐步让位于以专业深度和服务体验为导向的价值竞争。

未来,谁能在细分领域扎根、在跨境协作中磨合、在组织机制上提效,谁就有可能在这轮行业重构中脱颖而出。

数据来源|梧桐数据中心、弗若斯特沙利文