4月15日,ALM旗下The American Lawyer杂志与Law.com Compass联合发布2025 Am Law 100 排名。尽管2024年的交易市场整体表现疲软,美国百大律所在整体营收、盈利能力、人均产出等核心财务指标方面,依然实现了强劲增长,展现出领先律所在逆势环境下的管理韧性与盈利能力。

一、交易疲软背景下的“亮眼年”

尽管宏观经济与资本市场不确定性增强,2024年美国百大律所依然取得佳绩:- 总营收增长13.3%,总额接近1600亿美元;- 净收入增长16%,突破690亿美元;- 58家律所营收超10亿美元,比2023年增加4家;- 律师总人数增长7.7%,合计增加约8900人;- 人均创收(RPL)增长5.2%,达历史新高;- 权益合伙人平均利润(PEP)跃升,68家律所增长率超10%;- 非权益合伙人占比升至51%,权益合伙人占比为49%。在多个财务指标均取得两位数增长的背景下,不少律所展现出通过管理优化、市场聚焦和业务模式转型,实现抗周期增长的能力。

二、头部律所格局稳定,增长动力差异化

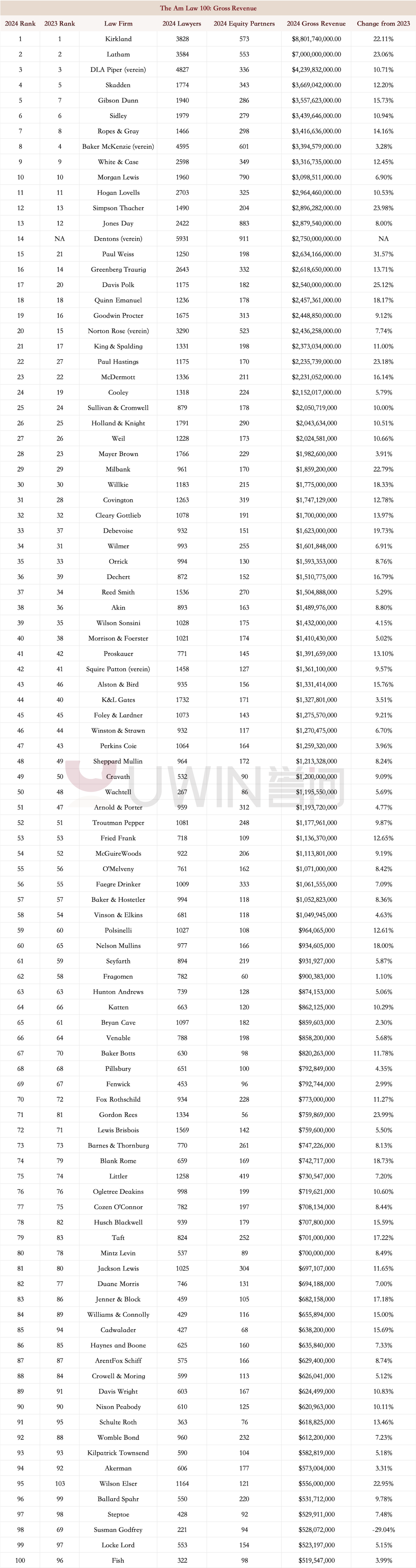

2025年度按营收排名前十的律所中,六家延续了去年的排名,显示出头部律所格局的高度稳定性。Kirkland & Ellis继续稳坐第一宝座,年营收达88亿美元,Latham & Watkins紧随其后,收入为70亿美元。DLA Piper、Sidley Austin 和 White & Case等亦稳居前十。此外,也不乏“黑马”身影与排名变动所映射出的增长分化。- Skadden上升一位至第4,展现出其在核心业务领域的坚实增长;- Gibson Dunn凭借诉讼与监管业务的强劲扩张跃升两位至第5;- Paul, Weiss以31.6%的营收增长率令人瞩目,成为当年最大“黑马”。与之形成鲜明对比的是,Susman Godfrey因未能延续2023年依靠风险代理案件结算所带来的收入高峰,2024年营收下滑29%,反映出高波动业务模型的脆弱性。

三、律师人均创收与权益合伙人利润

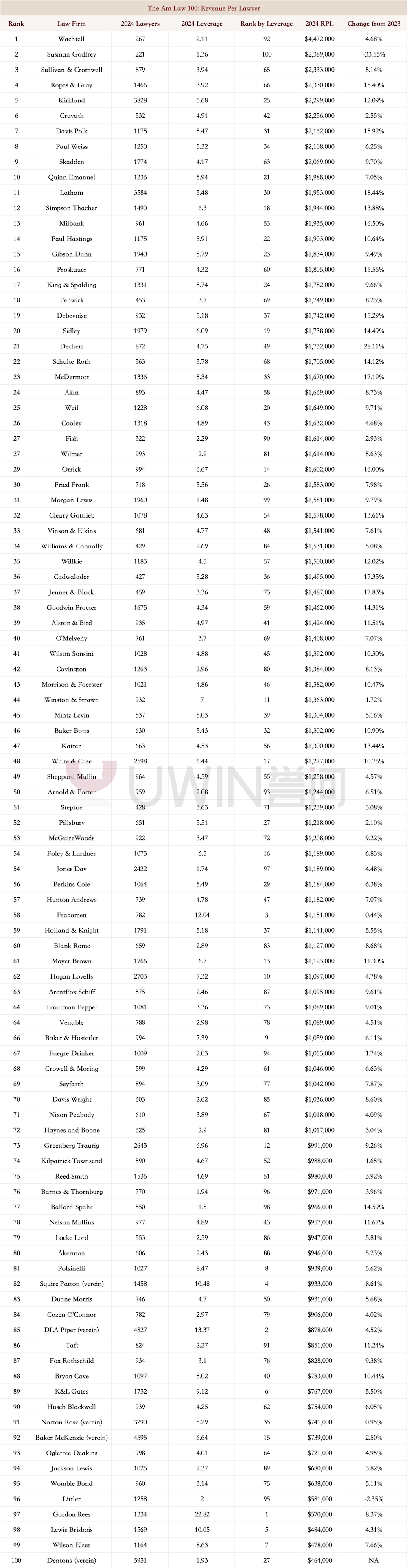

在律师人均创收(RPL)维度上,2024年整体增长5.2%,其中96家律所实现正增长。Dechert以28.1%的增幅领跑,而Wachtell, Lipton则以每位律师447万美元的创收位列榜首,延续了其在高附加值业务领域的优势地位。在权益合伙人利润(PEP)方面,竞争尤为激烈。Kirkland & Ellis首次突破每位权益合伙人925万美元的年利润,登上该指标榜首。共有68家律所的PEP同比增幅超过10%,显示出顶级律所在成本控制、杠杆使用与战略聚焦方面取得的高效成果。同时,非权益合伙人队伍仍在扩大,2024年其在合伙人总数中的占比已超过半数。这一变化不仅体现了律所在合伙人架构上的灵活调整,也反映出对“稳健增长+成本管控”模式的趋同选择。

四、2025年:回归基本面,锚定长期价值

尽管2024年的亮眼表现令人鼓舞,但2025年初随着宏观政策的不确定性加剧,尤其是在特朗普政府新一轮经济政策下,市场波动性显著上升,对律所的业务节奏与客户行为均构成压力。在高利率与地缘政治持续影响企业扩张决策的背景下,律所不得不在规模扩张与利润稳定之间寻找新的平衡点。多家律所管理者在接受《The American Lawyer》采访时均表示,未来需要更加注重运营精细化与多元风险情境下的应对能力,以应对2025年可能更加复杂的市场环境。

五、对中国律所的三点启示

1. 从“总量”转向“人效”

美国律所普遍将人均创收(RPL)与人均利润(PEP)作为运营健康的核心指标,而非仅关注营收总额。这一管理意识的转变,对于中国律所构建精细化管理体系尤具参考意义。

2. 合伙架构灵活化

非权益合伙人在合伙结构中的占比上升,既有助于控制成本,也使激励体系更具弹性。中国律所可在设计合伙路径时引入阶段性权益、绩效挂钩等制度,提升组织治理的灵活度与吸引力。

3. 跨周期成长力

领先律所能够在交易淡季中实现增长,关键在于其业务布局的多元化、人才队伍的长期建设以及对风险的深度管理。这些特质同样适用于中国律所的长远发展,尤其是那些立志打造“百年律所”的机构,更需关注组织的抗周期能力建设。

写在最后

通过Am Law 100排名,可以更直观地观察到国际律师事务所的状况。在全球法律市场竞争激烈、行业边界不断扩展的背景下,中国律所若希望在区域乃至国际舞台上建立更强的影响力,必须从管理体系、激励机制、盈利结构等核心维度出发,构建属于自己的可持续发展能力。

数据来源|The American Lawyer