在2024年,资本市场获得了有力的政策支持。新颁布的“国九条”成为未来十年资本市场改革的指导性文件。在二十届三中全会、中央政治局会议等高层会议中,资本市场的重要性被多次强调,一系列积极的政策成为推动A股市场上涨的关键因素。然而,在2024年,A股市场中IPO的数量以及募资总额均创下近十年来的最低记录,同时,IPO撤销的数量也有所增加。在6月,中国证监会发布了“科创板八条”,9月,又发布了“并购六条”,这些政策的出台使得并购市场明显回暖。虽然政策的利好效应显著,但我们也应注意到,国内并购市场仍然处于发展阶段,未来具有广阔的成长空间。

根据Wind的统计数据显示,截至2024年12月30日,2024年共有217家上市公司参与了并购重组活动。按照Wind二级行业分类,资本货物行业的上市公司参与并购重组的数量最多,共计95家,其次是材料Ⅱ行业,有80家上市公司参与其中。此外,技术硬件与设备行业也有43家上市公司参与并购重组,而公用事业Ⅱ行业和制药、生物科技与生命科学行业分别有26家上市公司参与。

在2024年A股IPO中介机构收费排行榜以及2024年度中国并购报告和排行榜中,我们特别关注了IPO市场的律师收费情况以及并购市场中律师事务所的参与状况。

2024年A股IPO中介机构收费排行榜

2024年,A股合计新上市公司正好100家,其中沪市主板17家、科创板15家、深市主板7家、创业板38家、北交所23家。这100家新上市公司的IPO中介机构收费共计62.46亿元,其中承销保荐费44.53亿元,律师费6.40亿元,审计费11.53亿元。

从律师收费和业务单数排名来看,上海锦天城、北京中伦、北京金杜位居前三,律师总收费分别为8304.57万元、6151.56万元、5597.30万元。这三家律所在中国资本市场的影响力进一步得到验证,尤其在IPO及相关资本市场服务领域,提供了高质量的法律支持。

上海锦天城、北京中伦、北京金杜、广东信达、北京国枫、国浩(杭州)、北京德恒、浙江天册这8家律所的业务总收费超过3000万元;平均单笔业务收费在800万元以上的律所有8家;平均单费低于300万的律所有7家;总收费排名前十的律所中,国浩(杭州)的平均单费最高,为908.02万元,业务单数有4单。总收费排名前十的律所,单笔收费普遍较高,反映出高价值案件的集中趋势。

信息来源|梧桐树下V

LSEG 2024年度中国并购报告和排行榜

2024年,中国的并购市场展现出强劲的活力。据伦敦证券交易所数据与分析公司(LSEG Data & Analytics)报告,涉及中国的并购交易总额达到2,950亿美元,较2023年下降了4.8%,但较前一季度增长了21.5%。已公布的交易总数为4,634笔,较去年下降了15.5%,但较前一季度增长了38.6%。市场回暖的趋势明显。

中国公司海外并购总额达到231亿美元,较2023年下降了12.8%。外国企业收购中国公司的交易额达到233亿美元,与上一年相比显著下降了49.3%。国内并购活动总额为2,322亿美元,较2023年增长了2.9%。

在并购交易的结构上,中国的并购活动主要集中在工业领域,占据了21.8%的市场份额,交易总额达到644亿美元,较2023年下降了4%。金融领域紧随其后,市场份额为16.1%,较上一年增长了24%。高科技领域排名第三,市场份额为14.1%,交易额为416亿美元,较2023年下降了2.5%。2024年最大并购交易为国泰君安证券与海通证券的合并,该交易以换股的形式进行,价值1,032亿元人民币(约合146亿美元)。

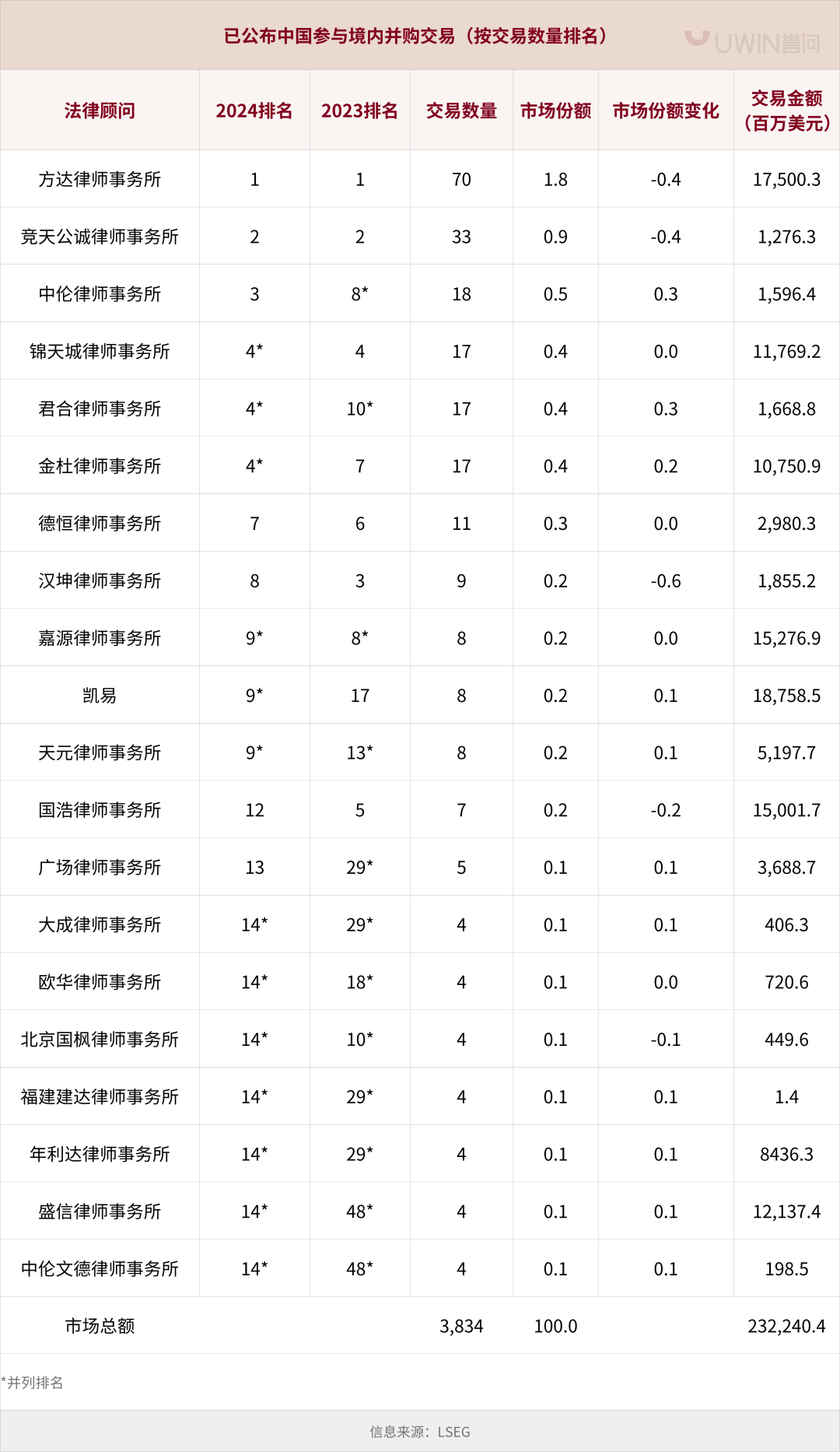

律所在并购市场中的参与表现尤为重要。2024年,凯易国际律师事务所、方达律师事务所和美国达维律师事务所在交易总额方面排名前三,在交易数量方面,方达律师事务所、竞天公诚律师事务所和锦天城律师事务所位居前列。方达律师事务所凭借70宗交易数量稳居榜首,展现了其在并购领域的主导地位。

信息来源|Refinitiv路孚特

2024年中国的并购市场在政策的推动下呈现出回暖的趋势,律所作为并购交易中的重要参与方,其专业能力和服务质量对交易的顺利进行起到了关键作用。展望未来,律所之间的竞争将日趋激烈。拥有强大品牌影响力和市场占有率的头部律所继续在行业中保持领先地位。一些中小型律所通过精细化管理和专业领域的深耕也展现出其潜在的竞争优势。

对于律所而言,未来的竞争将不再局限于大规模案件的争夺,还包括专业化和精细化服务能力的较量。行业内的参与者必须更加重视专业能力的提升、法律服务的创新以及与客户的深度合作,以应对复杂的市场环境和激烈的市场竞争。点击阅读原文获取报告